En febrero de 2025, la Tasa Nominal Anual (TNA) para los plazos fijos se ubica en torno al 25%. Este valor responde a la reciente decisión del Banco Central (BCRA) de reducir la tasa de referencia en tres puntos porcentuales, al pasar del 32% al 29%.

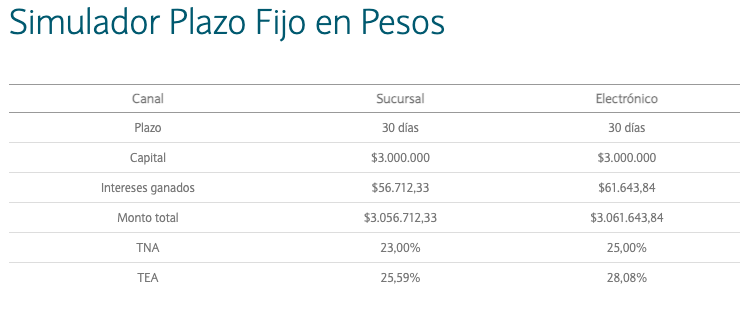

Así, un inversor que coloque $3.000.000 en un plazo fijo a 30 días con una TNA del 25% obtendría una ganancia aproximada de $61.643,84. Al término del mes, el capital más los intereses acumulados sumarían un total de $3.061.643,84.

No te pierdas esta información: Cambió el plazo fijo: cuánto ganás si invertís $1.000.000 en febrero de 2025

Cuánto paga cada banco por invertir en un plazo fijo a 30 días en febrero

Banco Nación: 25%

Banco Santander: 24%

Banco Galicia: 25%

Banco Provincia: 28,5%

Banco BBVA Argentina S.A.: 27,5%

Banco Macro S.A.: 26,5%

Banco GGAL S.A.: 25%

Banco Credicoop Cooperativo Limitado: 25%

ICBC: 27,8%

Banco de la Ciudad de Buenos Aires: 25%

Banco BICA S.A.: 27,5%

Banco CMF S.A.: 28%

Banco Comafi S.A.: 26,5%

Banco de Corrientes S.A.: 29%

Banco de la Provincia de Córdoba S.A.: 29%

Banco del Chubut S.A.: 30%

Banco del Sol S.A.: 31% (28% para no clientes)

Banco Dino S.A.: 26%

Banco Hipotecario S.A.: 26% (30% para no clientes)

Banco Julio S.A.: 26,5%

Banco Masventas S.A.: 20,5%

Banco Meridian S.A.: 28,5%

Banco Provincia de Tierra del Fuego: 27%

Banco VOII S.A.: 30%

BIBANK S.A.: 27%

Crédito Regional Compañía Financiera S.A.U.: 29%

REBA Compañía Financiera S.A.: 29%

Cómo invertir en un plazo fijo a 30 días

1. Acceso: Ingresá a tu home banking o app bancaria.

2. Sección de inversiones: Buscá la opción “Plazo Fijo” o similar.

3. Configuración: Indicá el monto a invertir y el plazo deseado (por ejemplo, 30 días).

4. Confirmación: Aceptá los términos y condiciones.

5. Vencimiento: Al finalizar el plazo, el capital más los intereses se acreditarán automáticamente en tu cuenta.

No te pierdas esta información: Aumenta la luz y el gas: cómo quedan las tarifas a partir de febrero

¿Conviene el plazo fijo frente a otras opciones?

Aunque el plazo fijo sigue siendo una herramienta popular para preservar y hacer crecer los ahorros, las tasas actuales han generado dudas sobre su competitividad frente a alternativas como las billeteras virtuales o instrumentos de inversión en dólares. Estas opciones pueden ofrecer rendimientos mayores o permitir mayor flexibilidad, aunque con un nivel de riesgo más elevado.