Optar por un crédito hipotecario es una alternativa para financiar la compra, construcción o remodelación de una vivienda. Este tipo de operación permite a los usuarios acceder a montos significativos con plazos de devolución definidos y tasas de interés claras.

A enero de 2025, el Banco Nación ofrece opciones de créditos hipotecarios con condiciones específicas en cuanto a montos, plazos y requisitos para los interesados.

No te pierdas esta información: Crédito hipotecario del Banco Provincia: cómo acceder y quiénes pueden solicitarlo

Cuánto pago de cuota si saco $50.000.000 a pagar en 30 años con el Banco Nación

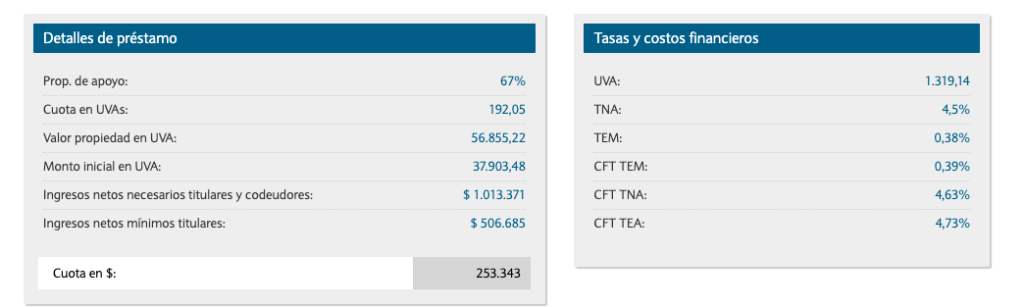

En caso de solicitar $50.000.000 para adquirir una propiedad bajo la modalidad de vivienda única y cobrando haberes en el Banco Nación, la cuota inicial será de $253.343, equivalente a 192,05 UVAs al valor actual. Este crédito contempla una tasa nominal anual (TNA) del 4,5%, un costo financiero total (CFT) anual del 4,63%, y no incluye la opción de tope por CVS.

Detalles del préstamo:

- Prop. de apoyo: 67%

- Cuota en UVAs: 192,05

- Monto inicial en UVAs: 37.903,48

- Valor de la propiedad en UVAs: 56.855,22

- Ingresos netos necesarios de titulares y codeudores: $1.013.371

- Ingresos netos mínimos de titulares: $506.685

Tasas y costos financieros:

- UVA: 1.319,14

- TNA: 4,5%

- TEM: 0,38%

- CFT TNA: 4,63%

- CFT TEA: 4,73%

No te pierdas esta información: Créditos hipotecarios: de cuánto es la cuota por pedir $100.000.000 a pagar en 30 años para comprar una casa

Cabe destacar que este cálculo es orientativo y podría variar dependiendo de las condiciones finales del crédito, incluyendo la cantidad de días transcurridos entre el otorgamiento del préstamo y el primer vencimiento de la cuota. Además, no incluye la opción de tope CVS, diseñada para proteger a los usuarios frente a incrementos bruscos de cuotas en función del índice salarial.

Requisitos principales para acceder al crédito hipotecario del Banco Nación de $50.000.000

Ingresos netos mínimos para este crédito específico:

- Titulares: $506.685.

- Titulares y codeudores (en conjunto): $1.013.371.

Relación cuota-ingreso: la cuota mensual no debe superar el 30% de los ingresos netos comprobables de los solicitantes.

Destino del crédito: adquisición o cambio de vivienda única, familiar y de ocupación permanente.

Cobro de haberes en el Banco Nación: es obligatorio cobrar los haberes en el Banco Nación para acceder a las condiciones indicadas (TNA del 4,5% y CFT del 4,63%). De lo contrario, las tasas serán más altas.

Antigüedad laboral:

- Relación de dependencia: Mínimo 12 meses de antigüedad comprobables.

- Autónomos/monotributistas: Presentar al menos 2 años de inscripción en la AFIP.

Documentación requerida:

- DNI de titulares y codeudores.

- Recibos de sueldo o constancia de ingresos.

- Últimos 12 meses de pagos de Monotributo o Autónomos (si aplica).

- Certificado de dominio e informes de la propiedad a adquirir.

Límite del valor de la propiedad: en este caso, la vivienda no debe exceder los 180.000 UVAs (alrededor de $236.674.800 al valor actual del UVA).

Edad: los solicitantes deben tener entre 18 y 65 años al momento de solicitar el crédito.