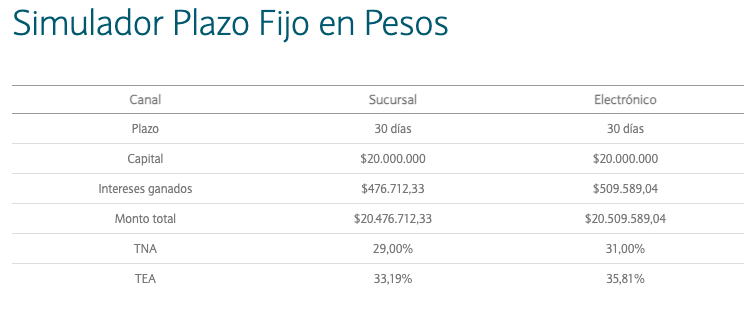

Invertir en un plazo fijo a 30 días ofrece un rendimiento seguro, dependiendo del canal y la tasa aplicada. Si se realiza de forma presencial en una sucursal bancaria con un capital inicial de $20.000.000, el interés generado será de $476.712,33, lo que representa un monto total al terminar el mes de $20.476.712,33. En este caso, la Tasa Nominal Anual (TNA) aplicada es del 29,00%, mientras que la Tasa Efectiva Anual (TEA) es del 33,19%.

En cambio, al optar por un plazo fijo electrónico, la inversión con el mismo capital inicial genera intereses de $509.589,04, con un monto total de $20.509.589,04 al finalizar el plazo. En este caso, la TNA es del 31,00%, y la TEA asciende al 35,81%.

No te pierdas esta información: Plazo fijo: cuánto gano si invierto $5.000.000 a 30 días

La elección entre realizarlo de forma presencial o electrónico depende de las preferencias del inversor. Sin embargo, si se considera la diferencia en intereses generados y tasas aplicadas, el plazo fijo electrónico resulta más conveniente en términos de rendimiento, sobre todo para quienes buscan maximizar el retorno de su inversión a corto plazo.

Qué es un plazo fijo

Un plazo fijo es un instrumento financiero ofrecido por los bancos y billeteras virtuales que permite a las personas depositar una suma de dinero por un período determinado a cambio de recibir un interés previamente acordado. Es una de las opciones de inversión más seguras y populares, ya que el capital invertido y el rendimiento están garantizados, siempre que se respeten las condiciones del contrato.

Características principales del plazo fijo

- Plazo definido: el dinero debe permanecer depositado durante un tiempo determinado, que puede variar desde días hasta años. Los plazos más comunes son de 30, 60, 90 días o más.

- Interés fijo: al inicio del plazo, se acuerda una Tasa Nominal Anual (TNA) que determina cuánto ganará el inversor al finalizar el período. Esta tasa no cambia durante la vigencia del plazo fijo.

- Liquidez limitada: durante el período pactado, no se puede retirar el dinero sin penalización (excepto en opciones de plazo fijo con cancelación anticipada).

- Seguridad: es considerado una inversión de bajo riesgo porque el capital inicial está protegido y regulado por el Banco Central en el caso de entidades argentinas.

¿Cómo funciona el plazo fijo?

- El inversor deposita una cantidad de dinero en el banco.

- Se selecciona el plazo del depósito.

- Al finalizar el período, el banco devuelve el capital junto con los intereses generados.

No te pierdas esta información: Alprestamo empresas: cómo obtener financiación para tu negocio

Tipos de plazo fijo

- Tradicional: el más común, se deposita dinero por un plazo fijo con una tasa garantizada.

- UVA: ajusta el capital por la inflación (medida por la Unidad de Valor Adquisitivo) más un interés adicional.

- Con cancelación anticipada: permite retirar el dinero antes del vencimiento, aunque con menor rendimiento.

Ventajas y desventajas

Ventajas:

- Baja complejidad, ideal para quienes buscan estabilidad.

- Garantía de retorno (según lo pactado).

- Accesible a cualquier inversor, incluso con montos pequeños.

Desventajas:

Liquidez limitada, ya que el dinero está inmovilizado durante el plazo.

Baja rentabilidad en comparación con otros instrumentos financieros más riesgosos.