Cuatro bancos se destacan por ofrecer las tasas más bajas del mercado para obtener un crédito hipotecario en febrero de 2025. A continuación, te contamos cuáles son y qué requisitos exigen para acceder a sus líneas de financiamiento.

1. Banco Municipal de Rosario: la tasa más baja del país

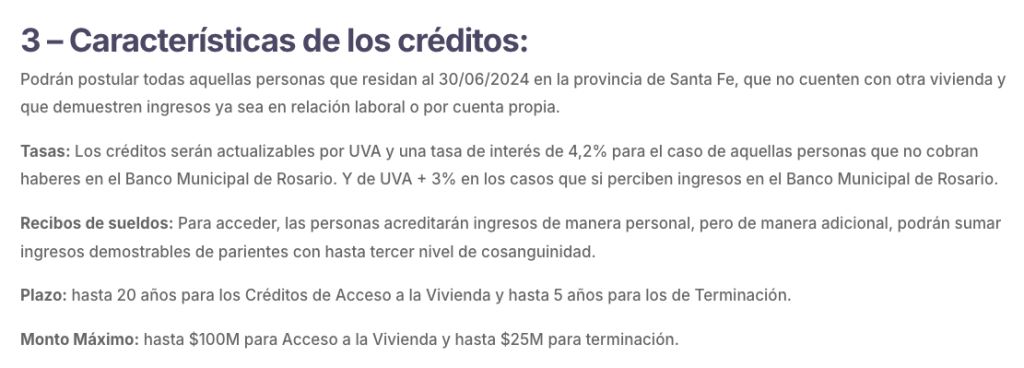

El Banco Municipal de Rosario lidera el ranking de los créditos hipotecarios más accesibles con su línea “NIDO”. Este programa ofrece una Tasa Nominal Anual (TNA) del 3 por ciento + UVA para clientes con cuenta sueldo en la entidad y 4,2 por ciento para quienes no perciban sus haberes en el banco.

Condiciones del crédito:

- Monto máximo: 100 millones de pesos

- Financiación de hasta el 75 por ciento del valor del inmueble

- Plazo máximo: 20 años (240 cuotas)

- Sistema de amortización francés, mensual

- Capital ajustable por UVA

- La cuota no puede superar el 25 por ciento del ingreso del solicitante

- Edad máxima para cancelar el crédito: 75 años

- Se pueden sumar ingresos de familiares hasta el tercer grado de consanguinidad

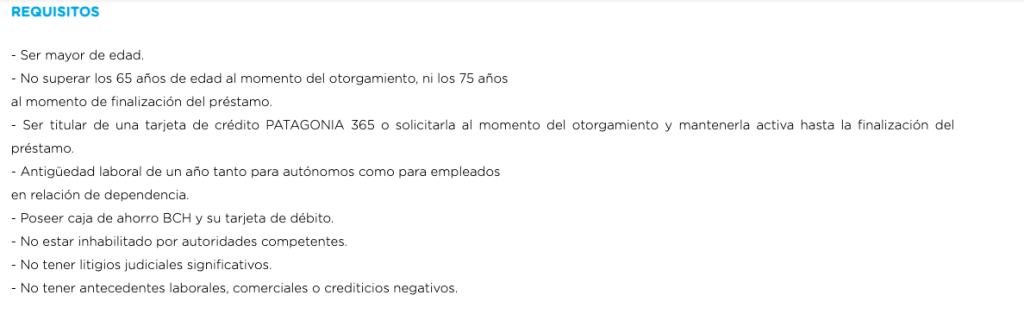

El crédito está disponible únicamente para residentes de Santa Fe, con ingresos comprobables y un mínimo de un año de antigüedad laboral.

No te pierdas esta información: Cuánto hay que ganar en febrero de 2025 para solicitar un crédito hipotecario

2. Banco Ciudad: promoción especial para algunas zonas

El Banco Ciudad ofrece tasas diferenciales según la ubicación de la vivienda. Para la compra en Microcentro y el sur de la Ciudad de Buenos Aires, la tasa es del 3,5 por ciento + UVA. Para el resto de las zonas, la TNA asciende al 5,5 por ciento.

Condiciones del crédito:

- Disponible para quienes cobren o migren su sueldo al Banco Ciudad

- Uso del crédito: adquisición, refacción, mejora o ampliación de viviendas

- Monto máximo: 350 millones de pesos

- Financiación de hasta el 75 por ciento del valor del inmueble (65 por ciento si hay garantes)

- Capital ajustable por UVA

- Plazo máximo: 20 años

- La cuota no puede superar el 25 por ciento de los ingresos del solicitante o grupo familiar

- Posibilidad de precancelar el crédito anticipadamente

- Se pueden sumar ingresos de hasta seis personas

Este crédito está disponible en AMBA y provincias como Córdoba, Mendoza, Tucumán y Salta.

3. Banco de Neuquén: opciones con tasas diferenciadas

El Banco de Neuquén ofrece dos líneas de crédito, con tasas variables según el perfil del solicitante:

- Línea 1:

- TNA del 3,5 por ciento para clientes con paquete de productos

- TNA del 4,5 por ciento para autónomos y monotributistas

- Línea 2:

- Hasta 100 millones de pesos

- TNA del 8,5 por ciento para clientes con paquete de productos

- TNA del 9,5 por ciento para quienes no acrediten su sueldo en el banco

Condiciones del crédito:

- Financiación de hasta el 80 por ciento del valor del inmueble (100 por ciento en construcción)

- Destinado a vivienda única y ocupación permanente

- Plazo máximo: 20 años

- La cuota no puede superar el 30 por ciento de los ingresos del solicitante

- Edad mínima para solicitar el crédito: 18 años, máxima: 65 años

- La propiedad o construcción debe ubicarse en la provincia de Neuquén

No te pierdas esta información: Nuevos créditos del Banco Nación para construir tu casa: requisitos y cómo acceder

4. Banco de Chubut: financiación de hasta 200 millones de pesos

El Banco de Chubut ofrece una TNA del 3,5 por ciento para clientes con cuenta sueldo y 8 por ciento para quienes no acrediten haberes en la entidad.

Condiciones del crédito:

- Monto máximo: 200 millones de pesos

- Financiación de hasta el 75 por ciento del valor del inmueble (60 por ciento en caso de terminación)

- Plazo de pago: entre 5 y 20 años

- Sistema de amortización francés, mensual

- Capital ajustable por UVA

- La cuota no puede superar el 25 por ciento del ingreso del solicitante

- Disponible para residentes de Chubut, de entre 18 y 65 años

Este crédito es válido para la adquisición, construcción, terminación o refacción de viviendas de uso permanente y no permanente dentro de la provincia de Chubut.