En medio de un mercado inmobiliario que busca reactivarse, el Banco de la Nación Argentina (BNA) se presenta como una de las opciones más competitivas para quienes desean acceder a un crédito hipotecario para la compra de vivienda única. Según una simulación actualizada, para quienes soliciten un préstamo de $50.000.000 a 30 años, la cuota mensual inicial será de $253.343, siempre que los titulares cobren sus haberes a través del banco.

¿Cómo funciona el crédito hipotecario del Banco Nación?

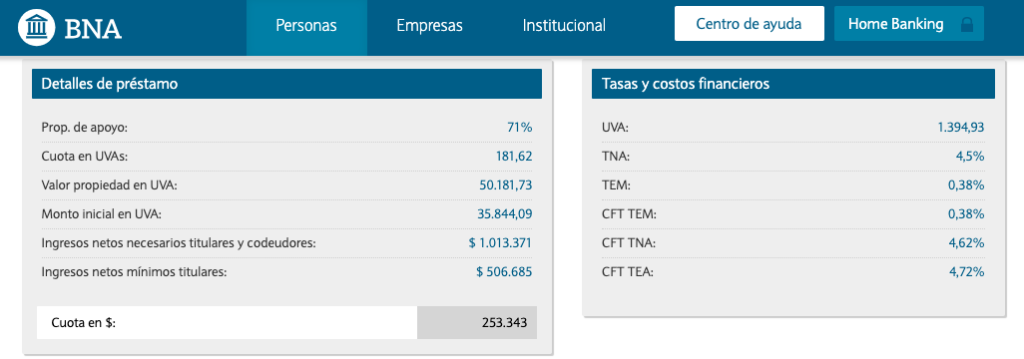

El crédito está expresado en Unidades de Valor Adquisitivo (UVA), una unidad de medida ajustada por inflación que permite mantener el valor del préstamo en términos reales. Para este caso, el monto solicitado de $50.000.000 representa 35.844,09 UVAs, mientras que el valor de la propiedad asciende a 50.181,73 UVAs, lo que significa que el banco financia hasta el 71% del valor total del inmueble.

La tasa nominal anual (TNA) es del 4,5%, lo que equivale a una tasa efectiva mensual (TEM) del 0,38%. El costo financiero total anual (CFT) varía ligeramente según el método de cálculo, siendo del 4,62% TNA y del 4,72% TEA.

No te pierdas esta información:

Cuánto hay que ganar para acceder al crédito

Para acceder a este crédito, los ingresos netos necesarios para los titulares y codeudores deben ser de al menos $1.013.371 mensuales, mientras que el ingreso mínimo requerido para un solo titular es de $506.685. Esto implica que el monto de la cuota inicial representa aproximadamente el 25% de los ingresos familiares exigidos para calificar al préstamo.

¿Qué pasa si se adhiere a la opción de tope por CVS?

El BNA también ofrece la posibilidad de adherir al tope del Coeficiente de Variación Salarial (CVS), que protege al titular si la cuota ajustada por UVA supera el aumento de los salarios. Esta opción tiene un costo adicional del 1,5% anual, calculado sobre la tasa pactada de inicio. Sin embargo, esta prima recién comienza a aplicarse a partir de los 180 días desde la contabilización del préstamo, lo que brinda un margen de tiempo para evaluar la evolución de la cuota.

Detalles del préstamo:

- Destino: Adquisición o cambio de vivienda única.

- Plazo: Hasta 30 años.

- Monto solicitado: $50.000.000.

- Valor de la propiedad: $70.000.000.

- Cuota inicial en pesos: $253.343.

- Cuota en UVAs: 181,62.

No te pierdas esta información: Préstamos sin documentación: Cuenta DNI lanzó créditos personales para quienes cumplan con estos requisitos mínimos

¿Qué tener en cuenta antes de solicitar el crédito?

Es importante recordar que los préstamos hipotecarios en UVA implican que las cuotas aumentan de acuerdo con la inflación, lo que puede afectar la capacidad de pago a largo plazo. Por ello, quienes accedan a este tipo de financiamiento deben evaluar no solo el valor inicial de la cuota, sino también su posible evolución en función de la variación de los precios y los ingresos familiares.

El Banco Nación continúa ofreciendo esta alternativa como una opción accesible para quienes buscan concretar el sueño de la casa propia, con una de las tasas más bajas del mercado y plazos extendidos que permiten cuotas más bajas al inicio del préstamo.

No te pierdas esta información: Atención créditos hipotecarios: qué puede pasar con los precios de las propiedades cuando termine el cepo al dólar, según expertos

Requisitos para solicitar el crédito hipotecario del Banco Nación

- Personas habilitadas para solicitarlo:

- Empleados en relación de dependencia en planta permanente.

- Jubilados y/o pensionados.

- Trabajadores autónomos.

- Monotributistas.

- Contratados con contrato anual vigente al momento del otorgamiento.

- Límite de edad:

- La edad máxima para cancelar el préstamo es de 85 años.

- Cantidad de titulares y codeudores:

- Se admiten hasta dos titulares y hasta dos codeudores.

- Los codeudores deben ser familiares directos (padres, hijos o hermanos).

- Los codeudores deben cumplir con los mismos requisitos exigidos para los titulares.

- Requisitos especiales para personal contratado:

- Es obligatorio presentar un codeudor familiar directo (padres, hijos o hermanos).

- El codeudor debe estar en actividad laboral bajo relación de dependencia en planta permanente, ser jubilado, pensionado o autónomo.

- Los ingresos del codeudor deben ser iguales o superiores a los del/los titular/es.

- Los ingresos del codeudor no se sumarán para el cálculo del monto prestable.